Muhasebede Hesap Kavramı Ve Hesapların Sınıflandırılması

(Temel Muhasebe Bilgileri)

Dr.Hasan Yalçın, YMM, E.Hesap Uzmanı

Bir işletmedeki muhasebe işlemlerinin sonuçlarını temel muhasebe denkliğinde veya bu denklikten oluşturulan bilançoda tespit etmek ve görmek teorik olarak mümkündür. Ancak bir işletmede her gün sayısız işlem yapılmaktadır. Bu işlemelerin varlık ve kaynaklardaki değişimini sürekli bir şekilde bilançoda gösterilmesi oldukça güç ve zordur. Bu nedenle bu karışıklıkları önlemek ve zorlukları gidermek için hesap adı verilen çizelgeler geliştirilmiştir. Hesaplar aynı nitelikteki işlemlerin artış ve azalışlarının izlemek üzere kullanılır. İşletme bünyesinde gerçekleşen ticari işlemler bu hesaplar vasıtasıyla sınıflandırılır.

Hesapların iki tarafı vardır. Sol tarafına ‘borç’ sağ tarafına ise ‘alacak’ denir. Hesap çizelgesinin üstünde adı yer alır. Hesaba kayıtlar tarih sırası ile yazılır, her kayıt numaralandırılır ve her kayıtta kayıdın gerekçesini içeren bir açıklamaya yer verilir.

Bu nedenle bir hesapta olması gerekenler, hesabın adı, tarih sütunu, yevmiye no sütunu, açıklama sütunu ve tutar sütunudur.

Teorik anlatımlarda hesaplar anlatım kolaylığı sağlamak adına ‘T ‘ şeklinde gösterilir.

Bir hesabın alacak veya borç tarafına ilk kez bir işlemin yazılmasına hesap açma denir. Bir hesabın borcuna işlem yapılması hesabın borçlandırılması, alacağına bir işlem yapılması da hesabın alacaklandırılması olarak adlandırılır.

Bir hesabın borç ve alacak tarafı toplamları arasındaki farka hesap bakiyesi ya da hesap kalanı denir. Hesabın borç tutarı alacak tutarından büyük ise hesap borç kalanı verir. Alacak taraf borç taraftan daha büyükse alacak kalanı veya bakiyesi verir. Borç ve alacak tutar birbirine eşit ise hesap kalan vermez.

Bir hesabın yıl içinde borç ve alacak tutarı birbirine eşitse hesap kalan vermez, fakat bu durum hesabın kapatılması anlamına gelmez. Dönem sonlarında hesapların kapatılması için borç kalanı veren hesapların alacak tutarına, alacak bakiyesi veren hesapların da borç tutarına bakiye tutarı yazılarak hesapların borç ve alacak tutarları eşit hale getirilir ve hesap kapatılmış olur.

Hesapların Sınıflandırılması

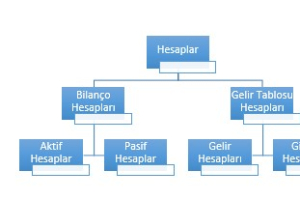

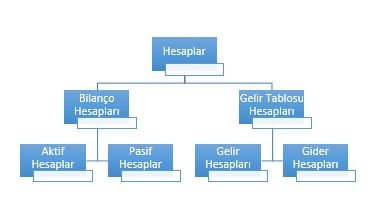

Hesaplar çeşitli özellikleri dikkate alınarak farklı sınıflandırmalara tabi tutulmaktadır. Genel sınıflama ise hesapların Mali Tablolarda aldıkları yere göre yapılan sınıflandırmadır. Buna göre hesaplar ilk ayırımda bilanço hesapları ve gelir tablosu hesapları (sonuç hesapları) olarak ayrıma tabi tutulur. Bilanço hesapları kendi içinde aktif hesaplar ve pasif hesaplar olarak ayrıma tabi tutulurken gelir tablosu hesapları ise gelir hesapları ve gider hesapları olmak üzere ikili ayrıma tabi tutulur.

Muhasebe Uygulama Genel Tebliğinde hesaplar Bilanço Hesapları, Gelir Tablosu Hesapları ve Maliyet Hesapları olarak sınıflandırmaya tabi tutulmuştur.

Bilanço Hesapları

İşletmenin özkaynak tutarını artırıp azaltmayan sadece bilanço kalemlerinin bileşenlerini etkileyen hesaplara bilanço hesapları denir. Bakiyeleri bilançoda görünen hesaplardır. Kasa, Banka, Alıcılar, Satıcılar, Borç senetleri hesapları bu grup hesaplara örnek olarak gösterilebilir.

Varlık ve kaynakların her birindeki değişimler hesaplar üzerinde izlenmekte iken bu hesapların herhangi bir tarihteki kalanları bir araya getirildiğinde işletmenin o tarihteki varlık ve kaynak yapısını gösteren bilançoya ulaşılır. Bilanço hesapları iki gruba ayrılır Aktif (Varlık) Hesapları ve Pasif (Kaynak) Hesapları.

Aktif hesaplar; Aktif hesaplar olarak adlandırılan hesaplar bilançonun sol tarafında bulunan varlıkların takip edildiği hesaplardır. Bu hesaplara varlık hesapları da denir. Varlık hesapları mevcutlar ve varlıklar olarak ikiye ayrılır. Ayrıca dönen varlıklar ve duran varlıklar olarak da ayrıma tabi tutulurlar. İşletmede varlıkları temsil eden aktif hesaplar işletmelerin kaynaklarının hangi varlıklara çevrildiği, yatırıldığı konusunda bilgi verir.

Aktif hesaplara ilk kayıt her zaman borç tarafına yapılır. Bu bir varlığın ortaya çıktığını bir kaynağın bir varlık için kullanıldığını gösterir. Varlıklardaki artışlar hesabın borcuna varlıklardaki azalışlar ise hesabın alacağına yazılır. Aktif hesaplar ya borç kalanı verirler ya da kalan vermezler. Aktif hesaplar hiçbir zaman alacak kalanı vermezler.

Gelir Tablosu Hesapları Gelir tablosu hesapları ya da diğer adıyla sonuç hesapları işletmenin faaliyetleri sonucu ortaya çıkan gelir ve gider hareketlerinin izlendiği hesaplardır. Gelir tablosu hesapları bilançoda yer almazlar. Bu gruba giren hesapların kapatılması sonucu ortaya çıkan kar veya zarar bilançoya intikal ettirilir. Bilançoda kar ve zarar olarak yer alır. Öz kaynaklardaki artış ve azalışı izlemekte kullanıldıkları için özsermaye hesabı ile paralel çalışırlar. Özkaynağı etkilemelerine göre iki grupta izlenir.

Gelir hesapları ; İşletmelerde ortakların işletmeye koyduğu sermaye dışında özkaynaklarda artış yapan işlemler gelirlerdir. Gelir hesaplarına dönem içerisinde özkaynaklarda artış meydan getiren bütün işlemler kaydedilir. Hangi ad altında olursa olsun bütün gelir hesapları alacaklı olarak çalışır. Gelir hesaplarında bir artış olduğu zaman hesabın alacağına kayıt yapılır. Gelirlerde bir düzeltme yapıldığında veya dönem sonunda bu hesaplarda toplanan gelirlerin kar zarar hesabına aktarılmasında hesabın borcuna kayıt yapılır. Gelir hesapları borç kalanı vermezler. Ya alacak kalanı verirler ya da kalan vermezler.

Gelir hesaplarına kaydedilen tutarlar brüt tutarlardır. İşletmenin kar tutarını göstermez. Dönem sonunda bütün gelir hesapları bakiyesi Dönem Karı veya Zararı hesabına aktarılarak kapatılır. Bu kapatma işleminde Dönem Karı veya Zararı hesabına alacaklandırılırken her tür gelir hesabı borçlandırılır. Dönem karı veya Zararı hesabının yılsonundaki alacak toplamı o yıl içinde elde edilen bütün gelirlerin toplamını verir.

Gider hesapları ; Özsermayedeki azalışları izlemek üzere kullanılan hesaplardır. Giderler ortakların sermaye eksilmelerinin dışında özkaynakta azalış meydana getiren işlemlerdir. Gider türlerine göre adlandırılan bu hesaplar borçlu çalışan hesaplardır. Bir gider ortaya çıktığında hesabın borcuna kayıt yapılır. Gider hesabının alacak kısmına dönem içinde düzeltme kayıtları dışında genel kayıt yapılmaz.

Gider hesaplarına kaydedilen tutarlar brüt tutarlardır. Gider hesapları ya hiç kalan vermezler ya da borç kalanı verirler. Dönem sonlarında gider hesaplarının bakiyeleri Dönem Karı veya Zararı hesabına aktarılarak kapatılır. Bu kapatma işleminde Dönem Karı veya Zararı hesabına borçlandırılırken her tür gider hesabı alacaklandırılır. Dönem Karı veya Zararı hesabının yıl sonundaki borç toplamı o yıl içinde yapılan bütün giderlerin toplamını verir.

Nazım Hesaplar

İşletmenin varlık ve kaynaklarında değişime neden olmayan ancak gelecekte işletme değerlerinde bir değişim yaratma ihtimali olan işlemler nazım hesaplarda izlenir. Bu hesaplarda yer alan işlemler işletmenin yükümlülük ve haklarını gösterir. Nazım hesaplar bilanço ve gelir tablosu hesapları ile karşılaştırılmaz ve bu hesaplara yapılan hiçbir kayıtta bu hesaplar kullanılmaz.

Nazım hesaplarda izlenecek işlemler iki veya daha fazla nazım hesap arasında muhasebeleştirilir. Bir nazım hesap borçlandırılırken diğer nazım hesap alacaklandırılır. Bu nedenle herhangi bir tarihte borçlu ve alacaklı nazım hesapların toplamları birbirine eşit olur. Konsinye satışların takibi, teminat mektuplarının takibi nazım hesap kullanılmasına en iyi örnektir.

{kind=link}